Trần Bá Dương

Quản lý tài chính thông minh và đầu tư khôn ngoan là chìa khóa để xây dựng một tương lai tài chính ổn định và thịnh vượng Cho Vay Ngang Hàng (P2P Lending): Lợi Ích, Rủi Ro & Cơ Hội Tại Việt Nam

08/02/2025

Cho vay ngang hàng (P2P Lending) đang nổi lên như một giải pháp tài chính thay thế hấp dẫn tại Việt Nam. Tuy nhiên, bên cạnh những lợi ích tiềm năng, hình thức vay này cũng đi kèm với những rủi ro nhất định. Bài viết này sẽ phân tích chi tiết về P2P Lending, từ khái niệm, lợi ích, rủi ro đến bối cảnh phát triển tại Việt Nam và những hướng đi trong tương lai.

P2P Lending là gì?

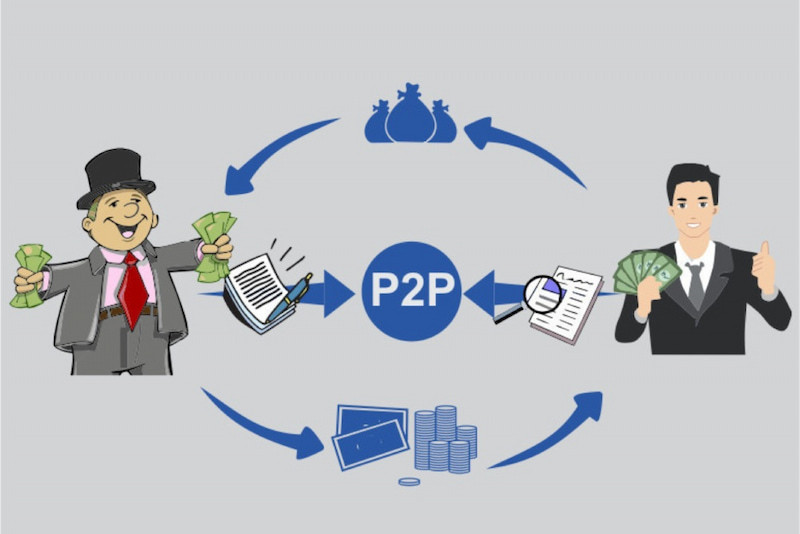

Cho vay ngang hàng (Peer-to-Peer Lending), viết tắt là P2P Lending, là hình thức cho vay tiền trực tuyến, kết nối trực tiếp người vay và người cho vay mà không cần thông qua trung gian là các tổ chức tín dụng truyền thống như ngân hàng. Nền tảng công nghệ số đóng vai trò then chốt trong việc kết nối và xử lý giao dịch giữa hai bên.

Lợi Ích Của Cho Vay Ngang Hàng

P2P Lending mang lại lợi ích cho cả người vay và người cho vay:

Đối với người vay:

- Lãi suất cạnh tranh: Lãi suất cho vay ngang hàng thường thấp hơn so với một số hình thức vay tín chấp khác.

- Thủ tục đơn giản: Hồ sơ vay vốn thường ít phức tạp hơn so với vay ngân hàng, thời gian xét duyệt nhanh chóng.

- Tiếp cận vốn dễ dàng: P2P Lending mở ra cơ hội tiếp cận nguồn vốn cho những người khó tiếp cận các kênh vay truyền thống.

- Đa dạng gói vay: Nhiều nền tảng P2P Lending cung cấp đa dạng các gói vay với kỳ hạn và hình thức trả nợ linh hoạt.

Đối với người cho vay (nhà đầu tư):

- Kênh đầu tư mới: P2P Lending đa dạng hóa danh mục đầu tư, mang lại cơ hội sinh lời hấp dẫn.

- Lợi nhuận tiềm năng: Lợi tức từ việc cho vay ngang hàng có thể cao hơn lãi suất tiết kiệm ngân hàng.

- Đầu tư linh hoạt: Nhà đầu tư có thể lựa chọn khoản vay và mức độ rủi ro phù hợp với khả năng tài chính của mình.

Đối với quốc gia:

- Thúc đẩy tài chính toàn diện: P2P Lending giúp người dân, đặc biệt là ở khu vực chưa phát triển hệ thống tài chính, tiếp cận dịch vụ tài chính dễ dàng hơn.

- Hỗ trợ doanh nghiệp: P2P Lending có thể trở thành kênh cung cấp vốn cho các doanh nghiệp nhỏ và vừa, góp phần thúc đẩy tăng trưởng kinh tế.

- Tạo việc làm: Ngành công nghiệp P2P Lending đang thu hút nhiều công ty khởi nghiệp, tạo ra cơ hội việc làm mới.

Rủi Ro Của P2P Lending

Mặc dù có nhiều lợi ích, P2P Lending cũng tiềm ẩn một số rủi ro:

Lỗ hổng pháp lý:

Việc thiếu khung pháp lý hoàn chỉnh cho P2P Lending có thể dẫn đến tranh chấp, khó khăn trong việc bảo vệ quyền lợi của các bên tham gia.

Rủi ro tín dụng:

Người cho vay có nguy cơ mất vốn nếu người vay không trả được nợ.

Rủi ro lừa đảo:

Một số nền tảng P2P Lending có thể là vỏ bọc cho các hoạt động lừa đảo, chiếm đoạt tài sản.

An ninh dữ liệu:

Thông tin cá nhân và giao dịch của người dùng có thể bị đánh cắp hoặc rò rỉ nếu nền tảng P2P Lending không đảm bảo an ninh mạng.

Rủi ro mà hình thức cho vay ngang hàng đem đến cho các bên

Rủi ro mà hình thức cho vay ngang hàng đem đến cho các bên

Bài Học Kinh Nghiệm Từ Quốc Tế

Kinh nghiệm từ các quốc gia khác cho thấy việc quản lý chặt chẽ P2P Lending là rất quan trọng. Ví dụ như trường hợp của Trung Quốc, sự bùng nổ uncontrolled của P2P Lending đã dẫn đến nhiều hệ lụy tiêu cực. Ngược lại, Malaysia đã thành công trong việc quản lý P2P Lending bằng cách ban hành các quy định cụ thể và yêu cầu các công ty phải được cấp phép hoạt động.

Bài học kinh nghiệm về vay ngang hàng

Bài học kinh nghiệm về vay ngang hàng

P2P Lending Tại Việt Nam

P2P Lending tại Việt Nam đang trong giai đoạn phát triển ban đầu, với tiềm năng tăng trưởng lớn. Tuy nhiên, thị trường này vẫn còn nhiều thách thức, đặc biệt là về mặt pháp lý.

Hướng Xây Dựng Cơ Chế Hoạt Động P2P Lending Tại Việt Nam

Để P2P Lending phát triển bền vững tại Việt Nam, cần có những định hướng sau:

- Hoàn thiện khung pháp lý: Cần có nghị định, luật quy định rõ ràng về hoạt động P2P Lending, bảo vệ quyền lợi của các bên tham gia.

- Giám sát chặt chẽ: Cần có cơ quan chức năng giám sát hoạt động của các công ty P2P Lending, ngăn chặn các hành vi lừa đảo.

- Nâng cao nhận thức: Cần tăng cường công tác tuyên truyền, giáo dục để người dân hiểu rõ về P2P Lending, lợi ích và rủi ro.

- Phát triển hạ tầng công nghệ: Cần đầu tư phát triển hạ tầng công nghệ thông tin, đảm bảo an toàn, bảo mật cho các giao dịch P2P Lending.

Hướng xây dựng cơ chế hoạt động của P2P Lending hiệu quả

Hướng xây dựng cơ chế hoạt động của P2P Lending hiệu quả

Kết Luận

Cho vay ngang hàng (P2P Lending) là một xu hướng tài chính mới, mang lại nhiều cơ hội cho cả người vay và người cho vay. Tuy nhiên, để hình thức vay này phát triển lành mạnh và bền vững tại Việt Nam, cần có sự phối hợp chặt chẽ giữa các cơ quan quản lý, các công ty P2P Lending và người dùng. Việc hiểu rõ về P2P Lending, lợi ích và rủi ro, sẽ giúp các bên tham gia đưa ra quyết định đầu tư và vay vốn một cách hiệu quả và an toàn.