Trần Bá Dương

Quản lý tài chính thông minh và đầu tư khôn ngoan là chìa khóa để xây dựng một tương lai tài chính ổn định và thịnh vượng Thẻ VISA là gì? Hướng Dẫn Chọn/Mở Thẻ VISA Đúng Nhu Cầu Nhiều Ưu Đãi

06/10/2025

Thẻ VISA đang trở thành phương tiện thanh toán quen thuộc trong cuộc sống hiện đại ngày nay, được đông đảo người tiêu dùng quan tâm và lựa chọn bởi giao dịch không sử dụng tiền mặt rất tiện lợi, nhanh chóng và có khả năng thanh toán toàn cầu. Dù bạn chưa từng sử dụng nhưng chắc chắn đã nghe qua cái tên này. Vậy để hiểu rõ hơn về thẻ VISA, những thuận lợi mà nó mang lại cũng như cách thức đăng ký và sử dụng thẻ là như thế nào, hãy cùng Haagrico tìm hiểu ngay nhé!

Thẻ VISA là gì?

Thẻ VISA (VISA Card) là một loại thẻ thanh toán quốc tế được phát hành bởi tổ chức Visa International Service Association thuộc công ty Visa Worldwide có trụ sở tại Foster City, California, Hoa Kỳ, liên kết với các ngân hàng nội địa khác nhau nhằm phục vụ nhu cầu thực hiện thanh toán trong nước và cả giao dịch chuyển tiền ra nước ngoài với chi phí tiết kiệm. Theo thống kê của trang creditcards.com, VISA là loại thẻ đang được sử dụng nhiều nhất thế giới, với mạng lưới trải rộng hơn 190 quốc gia.

Có những loại thẻ VISA nào?

Thẻ VISA được chia làm 3 loại phổ biến trên thị trường hiện nay: VISA Debit – VISA Credit – VISA Prepaid, với các tính năng khác nhau phù hợp với từng nhu cầu sử dụng của người dùng.

Thẻ ghi nợ quốc tế (VISA Debit)

VISA Debit hay còn gọi là thẻ ghi nợ quốc tế, được liên kết trực tiếp với tài khoản ngân hàng, cho phép chủ thẻ thực hiện toàn bộ các giao dịch thanh toán, chuyển khoản, rút tiền mặt… cả trong và ngoài nước tại các điểm chấp nhận thanh toán bằng thẻ VISA hoặc bằng phương thức online qua Paypal, Payee, Payza, Perfect money…

Với loại thẻ này, chủ thẻ chỉ có thể sử dụng số tiền không vượt quá số dư hiện có trong tài khoản, tức nạp vào tài khoản bao nhiêu tiền thì sử dụng bấy nhiêu. Tuy nhiên, có một số ngân hàng còn bắt buộc duy trì một khoản tiền tối thiểu trong tài khoản (50.000 đồng). Nên hãy tìm hiểu kỹ trước khi sử dụng để tránh những trường hợp bối rối như không đủ số dư để thanh toán nhé.

Thẻ Tín dụng quốc tế (VISA Credit)

Thẻ VISA Credit hay gọi là thẻ tín dụng quốc tế, cũng có thể thực hiện mọi giao dịch trên phạm vi toàn cầu như thẻ VISA Debit. Tuy nhiên, khác biệt ở chỗ ngân hàng sẽ cho chủ thẻ VISA Credit “vay” một khoản tiền theo hạn mức đã được thỏa thuận trước đó, chủ thẻ có thể sử dụng thoải mái số tiền này, nhưng nếu dùng vượt quá hạn mức thỏa thuận thì chủ thẻ phải đóng phạt theo tỷ lệ đã được quy định.

Thông thường, tùy ngân hàng mà hạn mức tín dụng có thể cấp cho khách hàng mới sẽ gấp 2 – 3 hoặc 4 – 6 lần số tiền thu nhập hàng tháng. Và khách hàng phải trả nợ trong vòng từ 30 – 45 ngày (tùy vào quy định của từng ngân hàng) kể từ ngày thực hiện việc ứng tiền để tránh bị tính lãi suất áp dụng. Do đó, để làm được thẻ VISA Credit, khách hàng cần phải chứng minh thu nhập của bản thân.

Thẻ VISA trả trước (VISA Prepaid)

Thẻ VISA Prepaid còn gọi là thẻ VISA trả trước. Tương tự thẻ VISA Debit, chủ thẻ có thể giao dịch cả trong và ngoài nước với số tiền giới hạn trong mức hiện có. Nhưng khác biệt ở điểm loại thẻ này không được liên kết với tài khoản ngân hàng, khách hàng chỉ có thể sử dụng số tiền có trong thẻ. Tức là, để làm thẻ VISA Prepaid, khách hàng không cần thực hiện thao tác mở tài khoản ngân hàng và xác thực danh tính người dùng. Ngoài ra, có một số ngân hàng phát hành thẻ Visa Prepaid nhưng giới hạn hai tính năng rút tiền tại ATM và chuyển khoản.

Thẻ VISA Prepaid giúp người dùng thực hiện chi tiêu đúng mục đích, dễ dàng kiểm soát các hoạt động chi tiêu. Hơn nữa, khi chủ thẻ gặp phải sự cố không mong muốn thì sẽ hạn chế được tối đa các rủi ro, có thể bảo vệ được các tài khoản ngân hàng riêng tư của mình, số tiền còn lại trong tài khoản vẫn sẽ còn nguyên vẹn.

Lợi ích của thẻ VISA là gì?

Khi thực hiện giao dịch bằng thẻ, khách hàng sẽ nhận được nhiều lợi ích cũng như ưu đãi thanh toán hơn so với việc chi trả bằng tiền mặt. Dưới đây là các ưu điểm của thẻ VISA mà bạn nên biết.

Thanh toán thuận tiện

Khi tiền mặt đang dần trở nên bất tiện với người dùng như mang nhiều dễ bị rơi mất hoặc quá dày cộm nặng nề, mất thẩm mỹ… thì chiếc thẻ mỏng nhẹ lại được ưa chuộng hơn rất nhiều. Khi đi du lịch, công tác nước ngoài hoặc mua hàng online trên các trang mạng nước ngoài, chiếc thẻ VISA sẽ giúp việc thanh toán quốc tế dễ dàng, bạn không cần phải đổi ngoại tệ, cũng không phải lo việc số tiền mặt bị giới hạn trong mức cho phép khi mang sang nước ngoài theo quy định của chính phủ.

Nếu chủ thẻ muốn thanh toán nội địa, sẽ được hưởng nhiều ưu đãi và khuyến mãi hấp dẫn tùy theo từng thời kỳ khác nhau trong nhiều lĩnh vực như ẩm thực, làm đẹp, công nghệ, thể thao, giải trí, du lịch, giáo dục…

Bảo mật, an toàn

Mỗi thẻ VISA đều được gắn chip EMV nhằm mục đích chống giả mạo hay bị tin tặc ăn cắp dữ liệu. Với trường hợp bị rơi mất hoặc bị đánh cắp thì chủ thẻ có thể liên hệ với ngân hàng hoặc thao tác trên ứng dụng của chính ngân hàng đó để khóa thẻ ngay tức thì, giúp bảo vệ được số tiền trong tài khoản. Chủ thẻ có thể mở lại bất cứ lúc nào nên hãy yên tâm nhé! Ngoài ra, khách hàng có thể thiết lập một hạn mức chuyển tiền nhất định cho tài khoản của thẻ ghi nợ và hạn mức chi tiêu tín dụng để đảm bảo sự an toàn cho tài khoản luôn ở mức cao nhất.

Dễ dàng quản lý tài chính

Mọi giao dịch của chủ thẻ đều được ghi lại đầy đủ và chính xác theo ngày, giờ, địa điểm thực hiện với số tiền cụ thể bao nhiêu… Bạn sẽ dễ dàng kiểm tra những khoản chi tiêu của mình, từ đó có thể quản lý và điều chỉnh lại nếu cần thiết. Hiện nay, rất nhiều đơn vị bán hàng hóa và dịch vụ cung cấp giải pháp trả góp qua thẻ tín dụng giúp khách hàng có thể sở hữu món hàng hoặc dịch vụ yêu thích mà không cần chờ đến khi tích lũy đủ số dư trong tài khoản.

Sử dụng đơn giản

Khách hàng dù là người lớn tuổi, ít hiểu biết về công nghệ vẫn có thể dễ dàng tiếp cận và làm quen với việc sử dụng thẻ vì:

- Thao tác đơn giản, dễ làm kể cả khi sử dụng online

- Được phép thanh toán tại nhiều nơi trên thế giới

- Dịch vụ chuyển khoản quốc tế được hỗ trợ chi phí

Xây dựng tích điểm tín dụng tốt

Khi khách hàng sử dụng thẻ thường xuyên, đúng quy định và không nợ quá hạn thanh toán thì dễ dàng vay tiền với hạn mức tín dụng cao và lãi suất ưu đãi hơn rất nhiều. Chủ thẻ cũng dùng điểm tích lũy tín dụng khi sử dụng thẻ để dùng trong chi trả sinh hoạt và dịch vụ cá nhân như tiền ăn, chi phí du lịch, thuê khách sạn, mua sắm… miễn là nơi đó cho phép đổi điểm tín dụng để thanh toán.

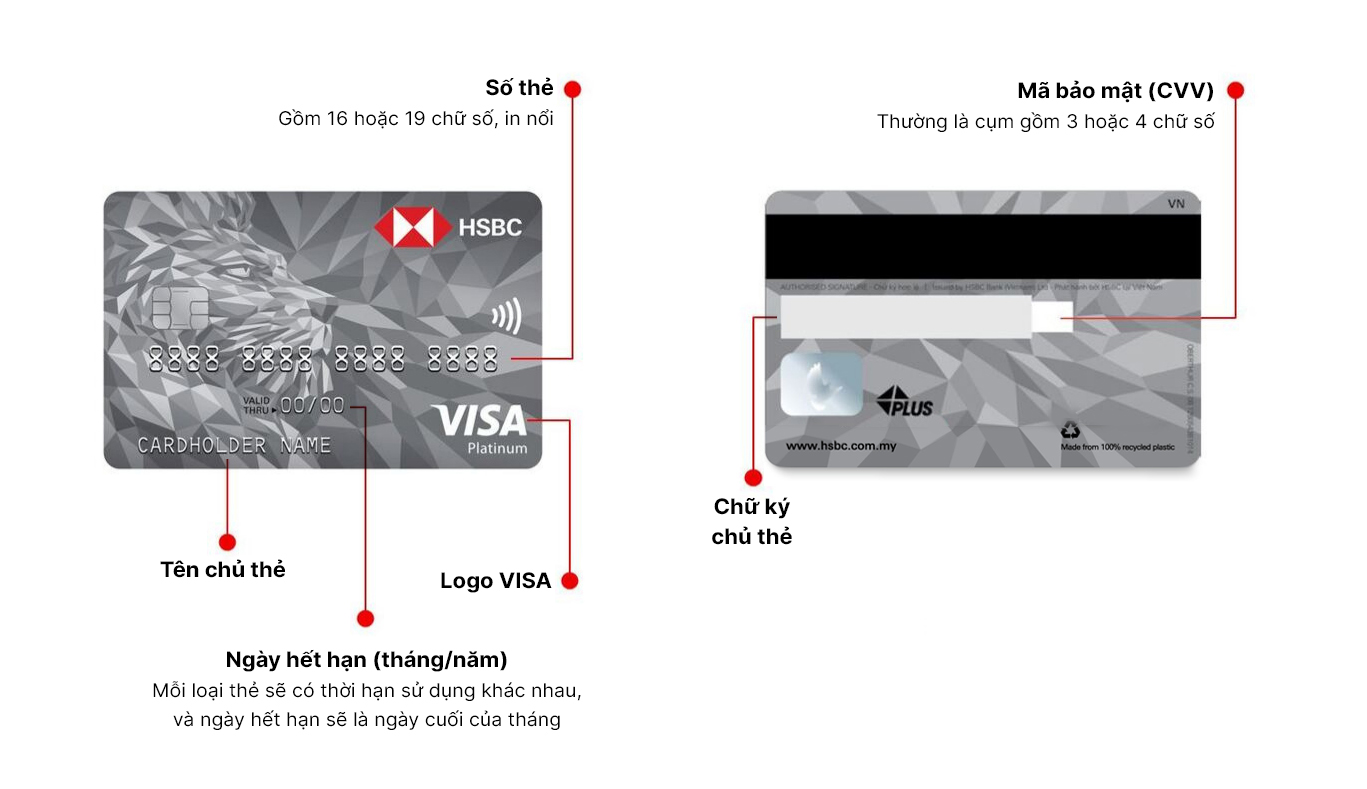

Một số thông tin in trên thẻ VISA bạn cần nắm

- Mã bảo mật in trên VISA Card

Mã bảo mật trên thẻ VISA (bao gồm thẻ ghi nợ VISA Debit và thẻ tín dụng VISA Credit) thường là cụm gồm 3 hoặc 4 chữ số được in ở mặt sau của thẻ. CVV (Card Verification Value) được dùng để xác minh chủ thẻ và đảm bảo độ bảo mật cho thẻ của bạn. Khi thanh toán online, bạn chỉ cần nhập thông tin thẻ và mã CVV mà không cần mã PIN là có thể thanh toán được.

- Số thẻ của VISA

Số thẻ tín dụng của VISA là dãy gồm 16 hoặc 19 chữ số được in ở mặt trước của thẻ khi khách hàng đăng ký mở thẻ. Dãy số này không phải là ngẫu nhiên mà nó được đặt theo quy luật riêng, được quy định chung trên toàn cầu. Khi biết được quy luật của các con số này, chủ thẻ có thể nhận biết được các loại mã, tránh bị kẻ xấu dùng thẻ giả để đánh tráo hoặc lừa gạt.

- Số token thẻ VISA

Số token là chữ ký số, hay còn gọi chữ ký điện tử, được mã hóa thành những con số trên một thiết bị chuyên biệt. Mã Token được tạo là dạng mã OTP (One Time Password) gửi đến số điện thoại được dùng đăng ký của chủ thẻ để xác nhận giao dịch. Mã OTP thường được tạo ngẫu nhiên, chỉ dùng được 1 lần duy nhất trong một khoảng thời gian nhất định, bạn không thể sử dụng mã này cho bất kỳ giao dịch nào khác.

- MM/YY (tháng năm hết hạn) trên VISA Card

Con số MM/YY trên thẻ VISA biểu thị thời gian hết hạn sử dụng, thường in trên mặt trước của thẻ. MM tương ứng với tháng, YY tương ứng với năm. Mỗi loại thẻ sẽ có thời hạn sử dụng khác nhau, và ngày hết hạn sẽ là ngày cuối của tháng (MM). Thông thường, thẻ ghi nợ sẽ có hiệu lực từ 5 – 10 năm, còn thẻ VISA là khoảng 3 – 5 năm.

Điều kiện đăng ký thẻ VISA là gì?

Hiện nay, điều kiện để làm thẻ VISA sẽ tùy thuộc vào quy định của từng ngân hàng và loại thẻ muốn mở là khác nhau. Và điều kiện cơ bản để mở thẻ VISA là:

- Có quốc tịch Việt Nam.

- Đủ năng lực hành vi dân sự.

- Thuộc độ tuổi từ đủ 18 đến 65 tuổi

- Nếu muốn làm thẻ tín dụng VISA Credit, bạn cần chuẩn bị thêm các giấy tờ đảm bảo khả năng chi trả khoản nợ như hợp đồng lao động, sao kê tài khoản thu nhập, bảo hiểm tùy theo quy định…

Quy trình làm thẻ VISA chung tại các ngân hàng

Để làm thẻ VISA, bạn cần xác định ngân hàng và loại thẻ VISA mà mình muốn làm, sau đó mang các các giấy tờ tùy thân cần thiết và đến chi nhánh/văn phòng giao dịch của ngân hàng để làm thẻ theo quy trình sau:

Bước 1: Khách hàng đến quầy giao dịch tại ngân hàng cần làm thẻ để yêu cầu mở loại thẻ thẻ mình muốn và làm theo hướng dẫn chi tiết của nhân viên.

Bước 2: Xuất trình giấy tờ theo yêu cầu, bao gồm: CMND/CCCD/Hộ chiếu.

Bước 3: Nhân viên tiếp nhận yêu cầu và phát giấy yêu cầu mở thẻ VISA cho khách hàng.

Bước 4: Khách hàng điền đầy đủ thông tin cá nhân theo form đăng ký, sau đó nộp lại cho nhân viên.

Bước 5: Nhân viên kiểm tra và xác nhận thông tin chính xác thì khách hàng sẽ được chấp thuận mở thẻ.

Bước 6: Nhân viên đưa thẻ/phiếu hẹn ngày lấy thẻ cho khách hàng.

Bước 7: Kết thúc giao dịch. Thường chỉ mất khoảng 15 phút để hoàn thành.

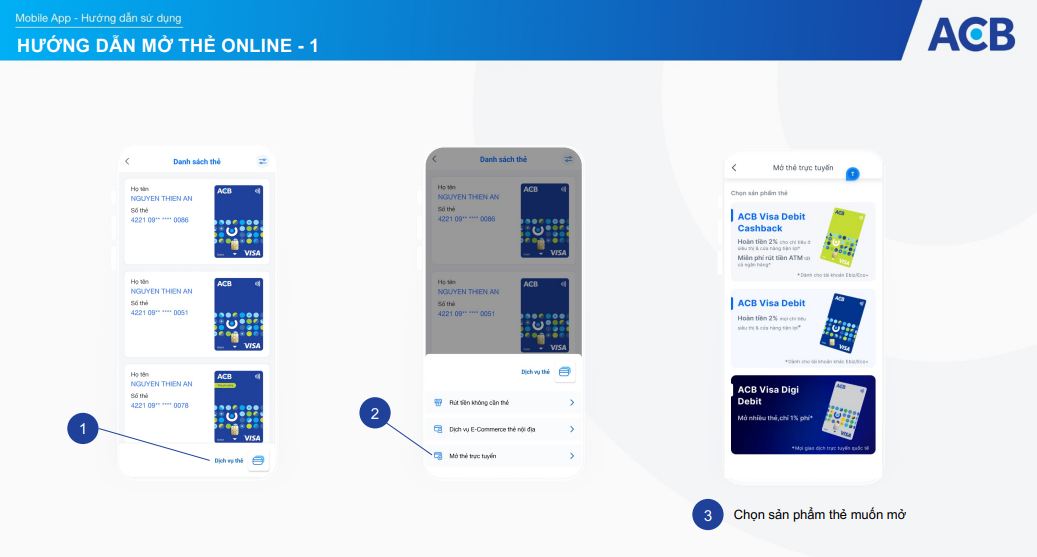

Cách đăng ký thẻ Visa online tại nhà

Thay vì phải ra trực tiếp các phòng giao dịch, khách hàng có thể chọn đăng ký thẻ VISA online ngay trên app hoặc website chính thức của ngân hàng theo quy trình tối giản sau:

Bước 1: Chọn ngân hàng muốn mở thẻ.

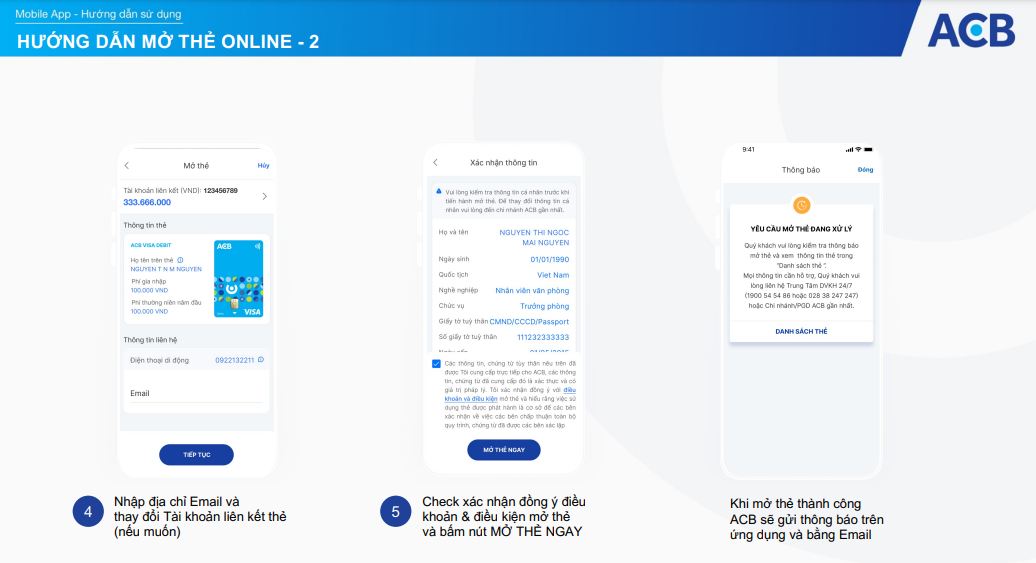

Bước 2: Chọn sản phẩm thẻ muốn mở và điền đầy đủ thông tin theo từng mục yêu cầu: họ và tên, giới tính, ngày sinh, số điện thoại, email…

Bước 3: Điền mã OTP được gửi đến điện thoại đã đăng ký ở bước 2 (nếu có).

Bước 4: Xác nhận đồng ý với điều khoản, điều kiện mở thẻ và hoàn tất đăng ký. Thông thường quá trình này chỉ mất khoảng 5 phút, nhưng khách hàng cần phải đợi thông báo xác nhận từ phía ngân hàng.

Cách sử dụng thẻ VISA

Thanh toán tại điểm máy POS

Máy POS (Point of Sale) được trang bị tại nhiều đơn vị bán hàng chấp nhận thanh toán bằng thẻ VISA, khách hàng có thể quẹt thẻ và nhập PIN để thanh toán. Nhiều thẻ VISA hiện nay còn trang bị con chip bảo mật tiên tiến mới, bạn chỉ cần thao tác một chạm để thanh toán mà không cần nhập mã PIN.

Bước 1: Đưa thẻ VISA cho thu ngân quẹt máy thanh toán

Bước 2: Nhập mã PIN nếu thu ngân yêu cầu

Bước 3: Ký tên xác nhận giao dịch.

Lưu ý, khi sử dụng thẻ VISA để thanh toán ở nước ngoài, bạn có thể phải trả thêm khoản phí chuyển đổi ngoại tệ.

Thanh toán trực tuyến

Khách hàng có thể dùng thẻ VISA để thanh toán mọi hóa đơn trực tuyến cả trong nước và ngoài nước. Ngoài ra, có thể thực hiện gián tiếp qua việc liên kết thẻ VISA với các loại ví điện tử hiện hành.

Bước 1: Khi mua hàng online, ở mục phương thức thanh toán chọn thanh toán bằng thẻ VISA.

Bước 2: Nhập chính xác thông tin thẻ, bao gồm số thẻ, tên chủ thẻ, ngày hết hạn và số CVV của thẻ.

Bước 3: Hoàn thành việc thanh toán số tiền của hóa đơn theo hướng dẫn.

Rút tiền mặt

Chủ thẻ có thể rút tiền từ các loại thẻ VISA Debit và VISA Credit tại các cây ATM có biểu tượng của VISA/PLUS hoặc tại chi nhánh/phòng giao dịch của ngân hàng. Mức phí rút tiền sẽ khác nhau, tùy thuộc theo quy định của từng ngân hàng.

Những lưu ý khi sử dụng thẻ VISA

- Chọn loại thẻ phù hợp: Mỗi loại thẻ VISA sẽ có sự khác nhau về tính năng, hạn mức, lãi suất và những các khoản phí bắt buộc như phí thường niên, phí rút tiền mặt trong/ngoài hệ thống… thường cao hơn các loại thẻ thông thường. Do đó, bạn cần cân nhắc nhu cầu và mục đích sử dụng của bản thân để chọn loại thẻ cho phù hợp.

- Bảo mật thông tin thẻ VISA: Tuyệt đối không tiết lộ số CVV, số thẻ tín dụng, mã PIN của thẻ VISA cho bất cứ ai, đề phòng việc bị đánh cắp thông tin hoặc tiền trong thẻ. Nên ký vào mặt sau của thẻ để trường hợp khi thanh toán qua máy POS, nhân viên thu ngân sẽ đối chiếu chữ ký khi thanh toán. Nếu mất thẻ thì ngay lập tức phải khóa thẻ trên ứng dụng hoặc liên hệ hỗ trợ từ ngân hàng.

- Không nên nợ quá hạn: Do sự tiện lợi của thẻ VISA, nhiều người dễ rơi vào tình trạng lạm dụng và mắc nợ tín dụng. Quá thời hạn thanh toán, ngân hàng sẽ bắt đầu tính lãi và con số này nếu để càng lâu thì càng lớn. Điều này sẽ ảnh hưởng đến các dịch vụ mà khách hàng được hưởng trong tương lai.

- Trường hợp thẻ VISA không được chấp nhận thanh toán: Ở một số khu vực trên thế giới thẻ VISA sẽ bị hạn chế trong các giao dịch thanh toán. Do đó, tốt nhất trước khi đi ra nước ngoài, bạn nên tìm hiểu về các phương thức thanh toán tại đó để có thể chuẩn bị giải pháp thuận tiện cho việc giao dịch.

- Cập nhật thông tin ưu đãi từ ngân hàng: Tùy từng thời kỳ, các ngân hàng sẽ phát động các chương trình khuyến mãi, tặng voucher giảm giá hấp dẫn cho khách hàng mở/sử dụng thẻ VISA. Bạn nên cập nhật thường xuyên để không bỏ lỡ những dịp đặc biệt này

Ngân hàng nào phát hành làm thẻ VISA

Hiện nay có rất nhiều ngân hàng cung cấp dịch vụ mở thẻ tín dụng cho khách hàng với những ưu, nhược điểm và các ưu đãi khác nhau. Dưới đây là 9 ngân hàng mà Haagrico tổng hợp cho bạn tham khảo.

Ngân hàng VietinBank

Ngân hàng Vietinbank là một trong những lựa chọn hàng đầu của nhiều người có ý định mở thẻ tín dụng nhờ điều kiện, thủ tục đơn giản và các tiện ích, ưu đãi hấp dẫn.

Ngân hàng VietinBank phát hành thẻ VISA với các biểu phí như sau:

- Phí phát hành thẻ lần đầu: miễn phí

- Phí thường niên: từ 66.000 đồng đối với thẻ ghi nợ quốc tế và từ 125.000 đối với thẻ tín dụng quốc tế.

- Phí rút tiền mặt: Đối với thẻ ghi nợ quốc tế bạn sẽ không phải mất phí khi giao dịch trong hệ thống, còn ngoài hệ thống sẽ mất phí là 9.090 đồng/lần trong nội địa và 3,64% ngoài lãnh thổ Việt Nam. Đối với thẻ tín dụng quốc tế: mất 3,64% so với số tiền rút tại cây ATM với số tiền tối thiểu là 50.000 đồng.

Bạn có thể xem chi tiết biểu phí dịch vụ thẻ VietinBank tại link này

Ngân hàng BIDV

Cũng giống như hầu hết các ngân hàng khác, BIDV cũng quy định các loại phí dịch vụ thẻ VISA như sau:

- Phí phát hành: Miễn phí cho lần mở đầu tiên

- Phí thường niên: 80.000 đồng với thẻ ghi nợ quốc tế và 200.000 – 400.000 đồng đối với thẻ tín dụng quốc tế.

- Phí rút tiền mặt: Đối với thẻ ghi nợ sẽ mất phí 1.000 đồng khi rút tại ATM/POS trong hệ thống BIDV và 10.000 đồng/lần ngoài hệ thống trong nước và mất 4% số tiền rút khi rút tại nước ngoài, tối thiểu là 50.000 đồng. Còn đối với thẻ tín dụng quốc tế: trong hệ thống là từ 0,1% số tiền rút, tối thiểu 5.000 đồng; ngoài hệ thống mất phí từ 2% số tiền, tối thiểu 25.000 đồng; khi rút tại nước ngoài 3 – 4% số tiền rút, tối thiểu 50.000 đồng.

Ngân hàng ACB

Ngân hàng ACB là một trong những ngân hàng thương mại lớn với lượng giao dịch khổng lồ mỗi ngày. ACB có hệ thống chi nhánh trải rộng khắp lãnh thổ Việt Nam với nhiều loại hình sản phẩm, dịch vụ đa dạng, cùng các ưu đãi hấp dẫn dành cho khách hàng mở thẻ. Ngân hàng ACB phát hành thẻ VISA với các biểu phí như sau:

- Phí phát hành: Miễn phí cho lần mở đầu tiên

- Phí thường niên: 100.000 đồng với thẻ ghi nợ quốc tế và từ 400.000 đồng đối với thẻ tín dụng quốc tế.

- Phí rút tiền mặt: Đối với thẻ ghi nợ sẽ mất phí 1.100 đồng/lần trong hệ thống và mất 3% ngoài hệ thống. Còn đối với thẻ tín dụng quốc tế là 4% số tiền giao dịch, tối thiểu 100.000 VNĐ.

Ngân hàng Agribank

Ngân hàng Agribank quy định các loại phí dịch vụ thẻ VISA như sau:

- Phí phát hành: Phí phát hành thẻ VISA của Agribank khá cao, mất từ 100.000 đồng với thẻ hạng chuẩn cho lần mở đầu tiên.

- Phí thường niên: 100.000 đồng với thẻ ghi nợ quốc tế và từ 150.000 đồng đối với thẻ tín dụng quốc tế.

- Phí rút tiền mặt: Đối với thẻ ghi nợ Trong lãnh thổ Việt Nam: 10.000 đồng/lần; Ngoài lãnh thổ Việt Nam sẽ là 4% số tiền giao dịch, tối thiểu 50.000 đồng. Còn đối với thẻ tín dụng quốc tế là 4% số tiền giao dịch, tối thiểu 50.000 VNĐ.

Bạn có thể xem chi tiết biểu phí dịch vụ thẻ VietinBank tại link này

Ngân hàng Đông Á

Ngân hàng Đông Á phát hành thẻ VISA với các biểu phí như sau:

- Phí phát hành: Miễn phí cho lần mở đầu tiên

- Phí thường niên: Phí thường niên sẽ miễn phí dành cho thẻ ghi nợ quốc tế và 200.000 cho thẻ tín dụng quốc tế hạng chuẩn.

- Phí rút tiền mặt: Miễn phí cho thẻ ghi nợ quốc tế và thu 4% đối với thẻ tín dụng quốc tế.

Ngân hàng Vietcombank

Hiện nay, Vietcombank áp dụng biểu phí trên sản phẩm thẻ của ngân hàng cụ thể như sau:

- Phí phát hành: miễn phí cho lần mở thẻ đầu tiên.

- Phí thường niên: từ 54.545 đồng/thẻ/năm với thẻ ghi nợ quốc tế và từ 100.000 đồng đối với thẻ tín dụng quốc tế.

- Phí rút tiền mặt: Đối với thẻ ghi nợ Trong lãnh thổ Việt Nam: 1.000 đồng/lần khi rút cùng hệ thống; Ngoài lãnh thổ Việt Nam sẽ là 3,64% số tiền giao dịch. Còn đối với thẻ tín dụng quốc tế là 3,64% số tiền giao dịch, tối thiểu 45.454 đồng/lần.

Ngân hàng Techcombank

Hiện nay, Techcombank áp dụng biểu phí trên sản phẩm thẻ của ngân hàng cụ thể như sau:

- Phí phát hành: miễn phí cho lần mở thẻ đầu tiên.

- Phí thường niên: từ 150.000 đồng/thẻ/năm với thẻ ghi nợ quốc tế và từ 300.000 đồng đối với thẻ tín dụng quốc tế.

- Phí rút tiền mặt: Đối với thẻ ghi nợ Trong lãnh thổ Việt Nam là 2.000 đồng/lần khi rút cùng hệ thống; Ngoài hệ thống sẽ là 4% số tiền giao dịch và ngoài lãnh thổ Việt Nam là 50.000 đồng. Còn đối với thẻ tín dụng quốc tế là 100.000 đồng/lần.

Ngân hàng quốc tế Shinhan

- Phí phát hành: miễn phí cho lần mở thẻ đầu tiên.

- Phí thường niên: miễn phí đối với thẻ ghi nợ quốc tế và 200.000 đồng đối với thẻ tín dụng quốc tế.

- Phí rút tiền mặt: Miễn phí khi rút cùng hệ thống; Ngoài hệ thống sẽ là 2,2% số tiền giao dịch và ngoài lãnh thổ Việt Nam là 4%.

Ngân hàng Maritime Bank

- Phí phát hành: từ 100.000 đồng

- Phí thường niên: từ 100.000 đồng/thẻ/năm với thẻ ghi nợ quốc tế và thẻ tín dụng quốc tế.

- Phí rút tiền mặt: Đối với thẻ ghi nợ Trong lãnh thổ Việt Nam là 1.000 đồng/lần khi rút cùng hệ thống; Ngoài hệ thống sẽ là 3.000 đồng/lần và ngoài lãnh thổ Việt Nam là 100.000 đồng. Còn đối với thẻ tín dụng quốc tế thì trong lãnh thổ Việt Nam là 1.000 đồng/lần khi rút cùng hệ thống; Ngoài hệ thống sẽ là 3.000 đồng/lần và ngoài lãnh thổ Việt Nam là 4%/số tiền giao dịch.

Câu hỏi thường gặp khi mở/sử dụng thẻ VISA

Thẻ VISA thu các loại phí nào?

Mỗi ngân hàng sẽ có những quy định mức phí khác nhau. Các loại phí phổ biến nhất khi sử dụng thẻ VISA bao gồm:

- Phí phát hành thẻ

- Phí thường niên

- Phí rút tiền mặt tại ATM/POS

- Phí phạt khi thanh toán chậm

- Phí chi tiêu vượt quá hạn mức

Thẻ VISA rút tiền mặt có được không?

Câu trả lời là Có! Thẻ VISA cho phép chủ thẻ rút tiền mặt từ máy ATM/POS với số tiền tối thiểu và mức phí khác nhau, tùy vào quy định của mỗi ngân hàng. Và hạn mức tiền mà bạn được phép rút trên mỗi giao dịch cũng có thể bị giới hạn theo quy định của ngân hàng và loại thẻ đang sử dụng.

Thẻ VISA dùng để chuyển khoản được hay không?

Hiện nay, hầu hết các ngân hàng chỉ phép thẻ ghi nợ VISA Debit mới có tính năng chuyển khoản, còn thẻ tín dụng VISA Credit và thẻ trả trước VISA Prepaid thì không. Do đó, hãy chắc chắn thẻ ngân hàng bạn đang sử dụng là thẻ VISA Debit để được phép chuyển tiền sang tài khoản khác nhé!

Thẻ VISA có phải là thẻ tín dụng không?

Như những thông tin được cung cấp ở trên, thẻ VISA có 3 loại, trong đó có thẻ VISA Credit là thẻ tín dụng quốc tế, được dùng cho các giao dịch cả trong nội địa và quốc tế.

Trả góp qua thẻ VISA có được không?

Đương nhiên là có thể, chủ thẻ VISA có thể mua hàng hóa và dịch vụ trả góp với điều kiện số dư có trong thẻ không được ít hơn khoản tiền cần trả góp mỗi tháng đối với loại hàng đó.

Kết bài

Ngày nay, thẻ VISA đã và đang trở thành một công cụ tài chính hỗ trợ đắc lực trong cuộc sống hàng ngày của mỗi cá nhân và doanh nghiệp. Ví như con người có thể trải nghiệm sự tiện lợi toàn diện và các giải pháp hiện đại trong mua sắm hàng hóa, dịch vụ và đầu tư. Thông qua bài viết trên, Haagrico hy vọng có thể giúp bạn hiểu rõ hơn về thẻ VISA, cũng như quy trình đăng ký và cách sử dụng chúng, từ đó có thể lựa chọn mở loại thẻ phù hợp với nhu cầu của mình.